Mercer fordert: Die Lücken im neuen Betriebsrentenrecht gehören geschlossen

Von den Pensionskassen werden "saubere" Performancezahlen urgiert

Wien (pts018/07.03.2005/11:05) Das erst kürzlich vom Finanzminister beschlossene neue Betriebspensionsrecht bringt bekanntlich etliche Neuerungen am Pensionskassenmarkt. Von der Neueinführung der betrieblichen Kollektivversicherung (BKV) bis zum voraussichtlichen Abschied des garantierten Mindestertrag. Die Experten des auf betriebliche Personenvorsorge spezialisierten Beratungsunternehmens Mercer HR Consulting haben das neue Gesetz auf seine Praxistauglichkeit überprüft und orten noch etliche Lücken. Auch die kürzlich präsentierten Performancezahlen 2004 der Pensionskassen wurden genau unter die Lupe genommen. Die vom Fachverband bereits veröffentlichten Ergebnisse kamen bei der Berechnung der Experten nicht heraus.

Nach langem Ringen hat der Ministerrat Ende Jänner das neue Betriebspensionsrecht verabschiedet. Unter anderem wurde auch eine große Neuerung - nämlich den Betriebspensionsmarkt auch für die Lebensversicherer zu öffnen - beschlossen. Die Beratungsexperten von Mercer HR Consulting begrüßen im Prinzip den Gesetzesentwurf und die damit verbundenen Neuerungen am Markt. Sie orten aber auch einige Mängel im Detail, die aus Sicht der Veranlagten einer raschen Änderung bedürfen.

Pensionskasse vs. BKV - die wichtigsten Unterschiede im Detail

Der Wegfall der Garantie bei den Pensionskassen ist ein wesentlicher Inhalt der großen Reform der betrieblichen Vorsorge in Österreich. Während auf den ersten Blick der neue Durchführungsweg "Betriebliche Kollektivversicherung" (BKV) als lang ersehnte Alternative zur Pensionskasse auffällt, führt eine genauere Betrachtung zu differenzierterer Einschätzung. Konkurrenz belebt den Markt: So können sich Pensionskassen ab jetzt mit noch höheren Aktienquoten bei Entscheidung gegen den Mindestertrag stärker profilieren, zum Beispiel in der jüngeren Generation.

Stichwort Transparenz

Was die Experten dabei kritisieren, ist jedoch das Fehlen jeglicher Transparenzvorschriften für die Versicherer im vorliegenden Gesetzestext. Nach aktuellem Recht bleibt schon die tatsächliche Aktienquote im konkreten Abrechnungsverband ein Geheimnis. Ein Umstand der lt. Experten so nicht haltbar ist. Ebenso kritisiert wird die mangelnde Transparenz bei den Kosten. Es wird daher dringend verlangt, die für Pensionskassen geltenden Transparenzvorschriften auch auf die Lebensversicherer anzuwenden, so dass es zumindest zu einer adäquaten Offenlegung der Veranlagung, der Kosten und Ergebnisse der Versicherungsgesellschaften kommt. Solange dies nicht der Fall ist, wird Mercer die Kollektivversicherung nicht als adäquate Alternative zu den Pensionskassen empfehlen.

Stichwort Kündigungsfristen

Mit Änderung der Kündigungsfristen wurde im neuen Gesetz eine langjährige Forderung von Mercer realisiert. Unternehmen können in Zukunft mit kürzerer Frist die Kasse wechseln oder aber auch in die Betriebliche Kollektivversicherung (BKV) wandern. Dies ist zum Beispiel für veranlagte Unternehmen mit hohem Anteil an älteren Mitarbeitern eine interessante Option. Die neue BKV bietet nämlich eine konservativere Veranlagung (max. 30 Prozent Aktienanteil, de facto eher bei zehn Prozent) und den bei Lebensversicherern üblichen Garantiezins (derzeit 2,75 Prozent).

Stichwort Berechnungsgrundlagen und Versteuerung

Eine weitere Änderung: Die Berechnung der durchschnittlichen Lebenserwartung der Leistungsberechtigten. So beruhen die Berechnungen der Pensionskassen auf nicht garantierten Sterbetafeln. Die Anbieter der BKV werden zu ihrem Tafelwerk jedoch auch nach Ablauf des Vertrages stehen müssen. Der Unterschied variiert je nach Laufzeit und kann beträchtlich sein (an die 12 Prozent bei einer Dekade).

Bei Versicherungssteuer und Steuerfreiheit sind die Lebensversicherer den Pensionskassen gleichgestellt. So beträgt die Versicherungssteuer einheitlich 2,5 Prozent und Beiträge sind sowohl bei der Veranlagung in Pensionskassen als auch bei der BKV bis zu 10 Prozent vom Bezug steuerfrei absetzbar. Vorteil bei Pensionskassen: Der Arbeitgeben kann stärker differenzieren, indem er eine Frist zur Unverfallbarkeit (bis fünf Dienstjahre) einzieht.

Heißes Eisen Mindestertragsrücklage (MERL)

Das neue Gesetz bringt die MERL um, sind sich Experten sicher. Weil der Finanzminister Geld braucht verlangt er, dass die Rücklage in das Vermögen der Pensionskasse gehört, von dem er Körperschaftssteuer abziehen kann. Nur die Erträge in den Veranlagungs- und Risikogemeinschaften (VRG), in denen das Geld der Berechtigten verwaltet wird, sind steuerbefreit.

Weil die Rücklage somit der Kasse und nicht den Töpfen der Kunden zugeordnet wird, tun sich die Kassen auch schwer, die Rücklage weiterzugeben, wenn der Kunde die Kasse wechseln möchte. Unter diesen Konditionen wird kein Arbeitgeber bereit sein, die Rücklage zu entrichten, vermuten die Experten von Mercer. Die MERL wird über kurz oder lang sterben.

Die Sache hat lt. Experten jedoch zwei Haken: Erstens müssen die Arbeitnehmer zustimmen, denn immerhin entzieht man ihnen damit das letzte Sicherheitsnetz. Zweitens belastet die Rücklage eigentlich nicht den Arbeitgeber, denn die MERL wird dem Ertrag entnommen, der dem Berechtigten zusteht.

Dr. Kurt Bednar, Geschäftsführer von Mercer HR Consulting und Experte für betriebliche Pensionsvorsorge über das neue Betriebspensionsrecht: "Wir begrüßen prinzipiell das neue Betriebsrentengesetz, das mehr Vielfalt am Markt bringen wird. Was jedoch viel Anlass zur Kritik gibt sind die unzureichenden Transparenzvorschriften für die Lebensversicherer und das Nichthandeln in Punkto MERL. Auch die Verpolitisierung bei der Mitbestimmung in den Gremien ist völlig unverständlich und aus Sicht des Marktes abzulehnen. Details und Feinheiten sind es, die ein Gesetz in der Praxis lebbar machen. Diese Feinheiten sind bei der vorliegenden Fassung noch nicht ausgereift und gehören schleunigst geändert."

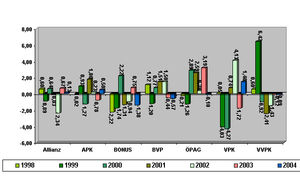

Pensionskassen-Performance 2004: Geringer als veröffentlicht

Zwar hat 2004 eine Verbesserung der Erträge gebracht, Selbstlob der Pensionskassen ist aber lt. Mercer keineswegs angebracht. Die jüngst publizierten Zahlen über das abgelaufene Jahr werden nach unten korrigiert werden müssen. Erstens sind sie noch nicht testiert, zweitens sind sie noch nicht um die allseits misstrauisch beäugte Mindestertragsrücklage (MERL) bereinigt. Die Experten von Mercer haben nachgerechnet und erwarten ein Gesamtergebnis von durchschnittlich 6,85 Prozent. Nach Abzug der MERL verringert sich dieses Ergebnis nochmals um ca. 0,4 Prozent. Von der veröffentlichten Quote von 7 Prozent also doch um etliches entfernt.

"Wir beobachten mit Spannung, wie sich der Markt in Zukunft entwickeln wird. Unserer Meinung nach müssen die Pensionskassen keine Angst haben, große Bestände an die Lebensversicherungen zu verlieren. Vor allem wegen der mangelnden Transparenz der Assekuranzen. Interessant wird aber, wie sich das Neugeschäft in den nächsten Jahren entwickelt und wie die Lebensversicherungen am Markt auftreten werden", so Bednar abschließend.

Weitere Informationen bei:

Mercer HR Consulting

Dr. Kurt Bednar

Tel. 01/533 97 66

kurt.bednar@mercer.com

Pressekontakt:

Agentur comm*in

Mag. Andrea Pfennigbauer

Tel. 01/319 41 01

a.pfennigbauer@commin.at

Mercer ( http://www.mercerhr.com ) ist weltweit mit 145 Büros in 41 Ländern vertreten. 14.000 MitarbeiterInnen erwirtschafteten 2004 einen Umsatz von 2,2 Mrd. EUR. Mercer Österreich betreibt Standorte in Wien, Graz (mit Zuständigkeit für Slowenien/Kroatien) und Innsbruck und konnte 2004 mit 18 Mitarbeitern einen Umsatz von 1,8 Mio. EUR erzielen. Tätigkeitsschwerpunkte liegen im Bereich Employee Benefits (u.a. betriebliche Personenvorsorge, Vergütungsberatung) und Investment Consulting (Optimierung von Pensionskassenverträgen und Veranlagungen).

(Ende)| Aussender: | pts - Presseinformation (A) |

| Ansprechpartner: | Dr. Kurt Bednar |

| Tel.: | +43-1-533 97 66 |

| E-Mail: | kurt.bednar@mercer.com |