Neues Pensionskassengesetz: Finanzmarktaufsicht erlaubt Geldvernichtung

Wien (pts017/27.09.2005/10:30) Am 23.9.2005 trat die EU-Pensionsfondsrichtlinie endgültig in kraft. Einer ihrer Kernpunkte ist das Thema Risikomanagement - die noch professionellere Veranlagung der in die Pensionskassentöpfe eingezahlten Gelder. Der Gesetzgeber hat der Finanzmarktaufsicht (FMA) vor vielen Monaten die Aufgabe übertragen, Vorschriften für die marktkonforme Umsetzung des Risikomanagements der Beiträge zu erlassen. Sinnvollerweise noch bevor die Gesetzesnovelle in kraft tritt. Geschehen ist bis dato aber nichts. Der Markt wartet auf die Verordnung der FMA, die die "Spielregeln" für Risikostreuung und Risikosteuerung vorgeben soll. Die Experten sehen diese Entwicklung mit Besorgnis und fordern im Sinne der Pensionsberechtigten ein unverzügliches Handeln der FMA. Suboptimale Veranlagung von Pensionsgeldern ist Geldvernichtung. Und die kann sich schließlich niemand leisten.

Die EU hat vor nunmehr zwei Jahren eine Pensionsfonds-Richtlinie beschlossen und den Mitgliedsländern bis 23.9.2005 Zeit gelassen, diese in nationales Recht umzumünzen. Eine Frist, die Österreichs Regierung bis zum letzten Tag ausgenutzt hat. Die Novellen zum PKG und zu diversen Nebengesetzen sind mit Stichtag 23.9. in kraft getreten.

Wichtige Punkte im Bereich Pensionsvorsorge wie

sind nun neu geregelt und an EU-weit geltendes Recht angepasst.

In einem wichtigen Punkt herrscht noch Unklarheit am Markt

Die FMA, die lt. Gesetzgeber entscheidende Details hinsichtlich des Risikomanagements der Pensionskassen in einer Verordnung herausgeben soll, hat bis dato keine merkbare Aktivität an den Tag gelegt.

Im konkreten geht es in der ausständigen Verordnung um Richtlinien zur Risikosteuerung und Risikostreuung sowie zum Asset Liability Management der Beitragsgelder.

Kurt Bednar, Geschäftsführer von Mercer HR Consulting - einem auf betriebliche Personenvorsorge spezialisierten Beratungsunternehmen - zu diesem Umstand: "Wir verstehen nicht, warum die ausständige Verordnung nicht längst erlassen wurde. Die Umsetzung der Novelle wird durch die Nachlässigkeit der FMA in einem ihrer Kernpunkte blockiert."

Die FMA wäre also am Zug. Doch der fährt langsam. Die Experten befürchten, dass durch die Fristversäumnis den Kunden der Pensionskassen wertvolle Erträge entgehen, die durch neu definierte Veranlagungsstrategien erzielbar wären.

Mindeststandards für das Risikomanagement fehlen nach wie vor

Mercer urgiert die vom Gesetz vorgeschriebene Verordnung, mit der Mindeststandards insbesondere - also nicht abschließend - für folgende Instrumente festzulegen wären: Risikosteuerung, Risikostreuung, Risikoreduzierung und Asset Liability Management.

Solange die Kassen Mindeststandards für das Risikomanagement durch das Fehlen der Verordnung der FMA nicht nachweisen können, müssen sie sich an bisher gültige Limite und Konditionen halten. Dies bedeutet, dass sich an der alten Rechtslage, die zu verbessern man mit der EU-Anpassung angetreten ist, nichts geändert hat. Nach wie vor haben bei der Veranlagung der Beitragsgelder quantitative Grenzen Vorrang vor Qualitätskriterien (prudent person rule).

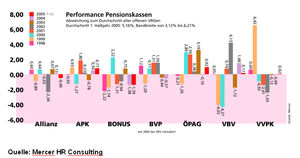

Mercer fordert seit Jahren den Einsatz von ALM. Warum? Dieses zentrale Instrument verhilft zur richtigen Aktienquote. Basis hierfür ist der Abgleich mit den Verpflichtungen. Sind die veranlagten Pensionsanwärter schon reiferen Alters, muss die volatile Veranlagung klein bleiben. Handelt es sich um junge Jahrgänge, muss sie zur Wahrung der Ertragschancen hoch sein.

Was die FMA bisher gemacht?

Sie hat lediglich den Pensionskassen Informationen darüber abverlangt, was diese denn so unter ALM verstehen. Dies, obwohl die FMA auch über internes Wissen verfügen müsste.

Für die Experten ist das laxe Vorgehen der FMA unverständlich. Sollte doch nach den letzten ertragsschwachen Jahren jede nur erdenkliche Maßnahme zur Professionalisierung der Veranlagungsstrategien - sprich zur Etablierung eines effizienten Asset Liablility Managements - rasch durchgesetzt werden.

Die neue Pensionsvorsorgelandschaft: Aktuelle Hinweise

Der 23. September 2005 war auch Startschuss für die neue Betriebliche Kollektivversicherung (BKV). Allerdings: Das Feld ist noch überschaubar klein, bei weitem nicht jeder Lebensversicherer ist schon startklar. Manche bieten gar nicht an.

Folgende Versicherungen sind bis dato am BKV-Markt vertreten:

Interessanterweise hat die FMA die Verordnung zu Mindeststandards für die Info-Pflichten der BKV sehr wohl rechtzeitig geschafft. Inhaltlich unterscheiden sich Lebensversicherer der BKV kaum von den Pensionskassen (Beispiel: jährliche Konto-Nachricht).

"Unsere Markteinschätzung sieht so aus, dass die neue Lebensversicherung sehr wohl am Kuchen der Pensionskassen knabbern wird. Auch gedeihen Umwandlungsmodelle prächtig: Weniger steuerpflichtiger Lohn oder keine unmittelbare Ausschüttung der Prämie, dafür mehr Vorsorge", so Kurt Bednar abschließend zur neuen Marktsituation.

Weitere Informationen bei:

Mercer HR Consulting

Dr. Kurt Bednar, Mag. Michaela Plank

Tel. 01/533 97 66

kurt.bednar@mercer.com

Pressekontakt:

Agentur comm.in

Mag. Andrea Pfennigbauer

Tel. 01/319 41 01

a.pfennigbauer@commin.at

Mercer ( http://www.mercerhr.com ) ist weltweit mit 137 Büros in 40 Ländern vertreten. 13.000 MitarbeiterInnen erwirtschafteten 2004 einen Umsatz von 2,3 Mrd. EUR. Mercer Österreich betreibt Standorte in Wien, Graz und Innsbruck (Dornbirn) und konnte 2004 mit 18 Mitarbeitern einen Umsatz von 1,8 Mio. EUR erzielen. Tätigkeitsschwerpunkte liegen im Bereich Retirement (betriebliche Personenvorsorge), Investment Consulting (Optimierung von Pensionskassen und Veranlagungen) sowie seit 2004 Human Capital Consulting (Vergütungsberatung).

(Ende)| Aussender: | pts - Presseinformation (A) |

| Ansprechpartner: | Dr. Kurt Bednar |

| Tel.: | +43-1-533 97 66 |

| E-Mail: | kurt.bednar@mercer.com |