Studie: Österreichs Pensionskassen im internationalen Vergleich

Wien (pts021/03.09.2007/11:00) * Mercer untersucht Performance und Anlagestrategie in acht EU-Ländern

*Vergleich Mitarbeitervorsorgekassen: Informationsfreundigkeit gestiegen

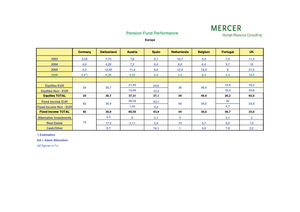

ExpertInnen von Mercer HR Consulting haben einen Vergleich der Pensionskassen in acht europäischen Ländern vorgenommen. Untersucht wurden die Performancezahlen des Vorjahres und die Risikobereitschaft bei der Veranlagung. Auf den ersten Blick ist im Vergleich klar erkennbar: Kassen, die 2006 stärker in Aktien veranlagten, erzielten ein eindeutig besseres Ergebnis. Am risikofreudigsten ist man dabei in Großbritannien. Österreichs Pensionskassen zählten mit rund 37 Prozent Aktienanteil ähnlich wie jene in den Niederlanden und Spanien zu den eher konservativen Anlegern und lagen daher performancemäßig im unteren Feld.

Wie erfolgreich veranlagen Österreichs Pensionskassen im internationalen Vergleich? Diese Frage haben die ExpertInnen von Mercer HR Consulting, einem auf betriebliche Personenvorsorge spezialisierten Beratungsunternehmen, einer Pensionskassen-Studie in acht europäischen Staaten zugrunde gelegt. Verglichen wurden Asset Allocation (Veranlagungsstrategie) und Performance des Vorjahres bei allen am Markt befindlichen Pensionskassen in Deutschland, Belgien, den Niederlanden, Portugal, Schweiz, Spanien, Großbritannien und Österreich.

Höchst unterschiedliche Aktienquoten

Der vorliegende Vergleich zeigt deutlich, dass die Ertragserwartung bzw. das Risikoverhalten pro Land sehr unterschiedlich ist. Die Aktienquoten liegen zwischen 24 und 63,8 Prozent (siehe angeschlossene Tabelle). Vergleicht man den Aktienanteil im Jahr 2006 mit jenen von 2005, haben alle Länder ihren Level beibehalten. Einzig in Großbritannien sank der Aktienanteil von 85% auf rund 64%.

Österreich weist eine durchschnittlichen Aktienquote von rund 37 Prozent aus. In der gleichen Aktienbandbreite zwischen 30 und 40 Prozent liegen die Schweiz, Spanien sowie die Niederlande.

In dieser Gruppe haben sowohl die Schweiz mit 6,36 Prozent, die Niederlande mit 7,4 Prozent als auch Spanien mit 5,9 Prozent mehr Performance als Österreich (5,25 Prozent) erzielt. Belgien veranlagt mit einer Aktienquote von rund 50 Prozent, und schaffte damit eine Performance von 8,4 Prozent.

Der absolute Spitzenreiter in Bezug auf den Aktienanteil ist wie von den Experten erwartet Großbritannien. Mit einem Aktienanteil von 64 Prozent kommen die britischen Pensionskassen auf eine Performance von 10,5 Prozent.

Basierend auf diesen Vergleichsziffern lässt sich folgender Trend ableiten: Je höher die im Jahr 2006 festgelegte Aktienquote war, desto besser war die ausgewiesene Performance.

Detail am Rande: Die Schweiz hat als einziges Land einen Immobilienanteil von 17,5 Prozent. Bei den restlichen Ländern liegt der Immobilienanteil jeweils nur zwischen 2 und 7,5 Prozent.

Was kann man aus dem europäischen Zahlen für Österreich schließen?

Österreichs überbetriebliche Pensionskassen liegen mit einem Aktienanteil von rund 37 Prozent im Mittelfeld. Allerdings konnten ihre Mitstreiter (Schweiz und Spanien) mit einer geringeren Aktienquote eine bessere Performance erzielen.

Aber nicht nur der Mut zu mehr Volatilität sondern auch die Auswahl der Manager hat einen wesentlichen Einfluss auf die Performance im europäischen Vergleich.

Die Mercer-Experten warnen aber: ?Höhere Volatilität kann nur dort eingegangen werden, wo es die technischen Rahmenbedingungen sowie die Berechtigtenstrukturen erlauben. Dies heraus zu finden, ist Aufgabe des professionellen Asset Liability Management (ALM) der Pensionskassen". Das Ergebnis des ALM-Prozesses sollte eine möglichst diversifizierte Veranlagungsausrichtung sein.

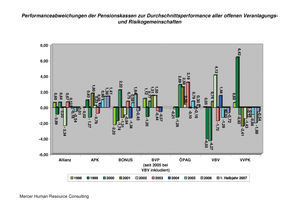

PK-Performance 2006 in Österreich: kein berauschendes Ergebnis

Absolut gesehen zeigen die Performancezahlen der österreichischen Pensionskassen für das Jahr 2006 kein sehr erfreuliches Bild: Ergebnisse in der Höhe von 5,25 % (überbetriebliche Pensionskassen) sind verglichen mit dem Jahr 2005 nicht zufrieden stellend.

Wie auch bereits auch in den letzten Jahren lag die Performance der überbetrieblichen Pensionskassen mit einem Durchschnitt von 5,25 Prozent unter der veröffentlichten Gesamtperformance, bei der betriebliche und überbetriebliche PKen zusammengezogen wurden. Die Vermutung wird also wieder bestätigt, dass die betrieblichen Pensionskassen auch 2006 wesentlich besser als die überbetrieblichen Pensionskassen veranlagten. Es besteht daher bei den offenen Kassen noch erhebliches Optimierungspotential.

Diese Entwicklung sowie der Performanceunterschied zwischen betrieblichen und überbetrieblichen Pensionskassen zeigen nach wie vor, dass eine auf die Rahmenbedingungen sowie die Berechtigtenstruktur abgestimmte Veranlagungsstrategie (ALM) unumgänglich am österreichischen Pensionskassenmarkt ist. Jede nicht abgestimmte Veranlagungsausrichtung ist eine Verschwendung von Performance und bringt Nachteile für die Pensionsbezieher.

Die Durchschnittsperformance aller offenen Veranlagungs- und Risikogemeinschaften für 2006 lag bei 5,12 Prozent, mit einer Bandbreite zwischen 2,20 und 6,90 Prozent. Die Differenzen ergaben sich im Vorjahr klar durch die unterschiedliche strategische Asset Allocation (Veranlagungsstrategie) sowie durch die Qualität der eingesetzten Fonds und der Fondsauswahl.

Das erste Halbjahr 2007 zeigt folgendes Ergebnis:

Die Durchschnittsperformance aller offenen Veranlagungs- und Risikogemeinschaften für das erste Halbjahr 2007 lag bei 2,94 Prozent, wobei die Bandbreite zwischen 1,37 und 4,60 Prozent liegt. Es gilt aber zu beachten, dass diese Performancezahlen noch vor dem Einsturz der Kapitalmärkte im August veröffentlicht wurden. Das Ergebnis hat sich im August um einiges verschlechtert. Genaue Auswirkungen dazu wird das Ergebnis zum 3. Quartal 2007 zeigen. Die Durchschnittsperformance aller überbetrieblichen Pensionskassen lag zum 1. Halbjahr 2007 bei 2,97 Prozent.

Auf Basis des Halbjahresergebnisses ist auch im Jahr 2007 kein berauschendes Veranlagungsergebnis zu erwarten. Die Performance dürfte ausreichend sein für Pensionskassenverträge mit geringem Rechnungszins (3,5 Prozent). Für alte Verträge mit einem Rechnungszins von 6 oder 6,5 Prozent bleibt die Befürchtung aufrecht, dass keine ausreichende Schwankungsrückstellung als Puffer für schlechte Ergebnisse vorhanden ist, bzw. sie nicht weiter aufgebaut werden kann.

"Es wird immer wichtiger, sich jener Pensionskassenverträge anzunehmen, die für aus heutiger Sicht einen viel zu hohen Rechnungszins enthalten. Hier ist dringender Sanierungsbedarf geboten", so Mag. Michaela Plank, Pensionskassenexpertin bei Mercer. Plank weiter: ?Es gibt nach diesen eher durchschnittlichen Ergebnissen im letzten Jahr leider noch immer einzelne VRGen (Veranlagungs- und Risikogemeinschaften), die die negativen Schwankungen der Vergangenheit nicht kompensieren konnten."

Die Experten sehen zusammenfassend eine Ausweitung der Aktienquote als unbedingt notwendig, um langfristige Pensionserhöhungen gewährleisten zu können. Allerdings nur mit entsprechendem Asset Liability Management abgestimmt auf die Berechtigtenstruktur der einzelnen VRG.

Vergleich: Wie auskunftsfreudig sind Österreichs Mitarbeitervorsorgekassen?

Mercer durchleuchtet die Kontoinformationen der überbetrieblichen Mitarbeitervorsorgekassen

ExpertenInnen von Mercer, einem auf betriebliche Vorsorge spezialisiertem Beratungsunternehmen, haben untersucht, ob die geforderte Transparenz Richtung Beitragszahler von den Mitarbeitervorsorgekassen (MVKen) tatsächlich umgesetzt wird und wie viele Informationen ?freiwillig" weitergegeben werden. Die Basis für den Vergleich stellten die von den MVKen (APK, BAWAG Allianz, BONUS, NÖVK, ÖVK, VBV, Victoria) an ihre Kunden versandten Kontoinformationen für das Jahr 2006 dar. Ausgangslage für die Untersuchung waren die FMA-Mindeststandards für Mitarbeitervorsorgekassen. Welche überbetriebliche Mitarbeitervorsorgekasse informiert nun ihre Kunden am besten?

Die Mercer-Experten haben bei ihrem Vergleich die schriftlichen Kontoinformationen der Mitarbeitervorsorgekassen an ihre Kunden auf die Transparenz in zwei Kernbereichen untersucht.

Auf den ersten Blick ist aus der Untersuchung klar erkennbar: Die wesentlichsten Punkte (basierend auf den Mindeststandards der FMA) sind bei allen Kontoinformationen enthalten.

Bereich 1: Ausgewiesenes Deckungskapital, Beiträge, Übertragungen und Kosten

Bei den Beiträgen und Übertragungen sowie dem Deckungskapital weisen alle Mitarbeitervorsorgekassen die laut Verordnung empfohlenen Zahlen richtig und vollständig aus.

In diese Rubrik fällt auch die Transparenz der Verwaltungskosten.

Hinsichtlich Kosten ist in den Mindeststandards nur ein Ausweis der absoluten Zahlen festgelegt. Die BAWAG Allianz weist als einzige MVK zumindest bei den Vermögensverwaltungskosten auch den Prozentsatz aus. Die ÖVK hält nur den Prozentsatz fest, der Absolutbetrag ist bereits dem Veranlagungsergebnis gegen gerechnet.

Bereich 2: Veranlagungsstrategie der Mitarbeitervorsorgekassen

Unter diesem Kriterium sollen vor allem die Transparenz der Veranlagungspolitik, die Veranlagungsergebnisse der Vergangenheit sowie das ausgewiesene Risikopotential bzw. Risikoausmaß (Volatilität) dargestellt werden. Die geforderte Transparenz bei der Volatilität ist nur bei der BONUS sowie der ÖVK ersichtlich.

Kritik muss vor allem hinsichtlich der Veröffentlichung der historischen Veranlagungsergebnisse geübt werden. Nur eine Mitarbeitervorsorgekasse (BONUS) weist die Veranlagungsergebnisse des Vorjahres sowie der vorangegangenen drei Jahre aus.

Fazit aus der Untersuchung für die Mercer-Experten: Im Großen und Ganzen halten sich die Mitarbeitervorsorgekassen an die Mindeststandards der FMA. Mehr Information hinsichtlich aktueller und historischer Veranlagungsergebnisse (in Prozent) sowie zur eingegangenen Volatilität wären aber für die Anwartschaftsberechtigten sehr hilfreich.

Für die Mercer-Experten geht die BONUS Mitarbeitervorsorgekasse aus ihrer Untersuchung als "Informationssieger" unter den Mitarbeitervorsorgekassen hervor.

Weitere Informationen bei:

Mercer HR Consulting

Josef Papousek

Mag. Michaela Plank

Tel. 01/533 97 66

josef.papousek@mercer.com

michaela.plank@mercer.com

Pressekontakt:

comm·in PR.Events.Consulting

Mag. Andrea Pfennigbauer

Tel. 01/319 41 01

a.pfennigbauer@commin.at

MERCER Human Resource Consulting, einer der weltweit größten Beratungsfirmen, hilft Unternehmen messbare Geschäftsergebnisse durch Ihre Mitarbeiter zu erzielen. Mit mehr als 15.000 Mitarbeitern in 190 Städten und 40 Ländern verbindet Mercer lokales Wissen mit globaler Präsenz, um Human Resource Lösungen zu entwickeln und zu implementieren.

Die Tätigkeitsschwerpunkte von Mercer Austria liegen im Bereich Retirement Consulting (betriebliche Vorsorge), Investment Consulting (Optimierung von Pensionskassen und Veranlagungen) sowie Information Products Solutions (Vergütungsberatung).

(Ende)| Aussender: | pts - Presseinformation (A) |

| Ansprechpartner: | Mag. Andrea Pfennigbauer |

| Tel.: | 01/319 41 01 |

| E-Mail: | a.pfennigbauer@commin.at |