Versicherungswirtschaft: Wachstumskurs in den Beitrittsländern - GRAFIK

Wien (pts024/16.04.2004/12:34) Durch die Erweiterung der EU auf 25 Mitglieder wird nicht nur ein neues Kapitel in der politischen Entwicklung des Kontinents aufgeschlagen, auch das Weichbild des Wirtschaftsraumes Europa erhält eine neue Ausformung. Für die Versicherungswirtschaft, besonders aber für die führenden österreichischen Unternehmen, die sich in den mittel- und osteuropäischen Beitrittsländern engagieren, eröffnen sich interessante Perspektiven.

Vor allem ist es die Angleichung der grundlegenden Rahmenbedingungen an EU-Niveau, die die Etablierung von modernen Versicherungsstandards erleichtern. In den vergangenen Jahren haben die 10 Beitrittsländer beachtliche Adaptierungen ihrer ökonomisch-rechtlichen Strukturen durchgeführt, sodass von Polen über Ungarn bis Zypern in fast allen Punkten die Harmonisierungsanforderungen erfüllt werden.

Allerdings wäre es kontraproduktiv, die Augen davor zu verschließen, dass es sich keineswegs um einen kohärenten, homogenen Wirtschaftsraum handelt. Ganz im Gegenteil: Jeder einzelne Markt muss in seinen regionalen Besonderheiten erkannt werden, für die dann indiviuelle Strategien zu entwickeln sind.

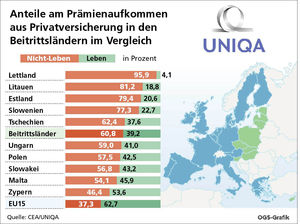

Betrachtet man die Erweiterungsländer als Block, so zeigen sie im Vergleich zum Versicherungsmarkt der EU-15 ein deutlich divergierendes Profil. Was auf den ersten Blick auffällt, sind die Unterschiede in der Marktstruktur. In der EU weist die Lebensversicherung einen Prämienanteil von 62,7 %, die Nicht-Leben-Sparte einen von 37,3% auf. In den neuen Mitgliedsstaaten ist das Verhältnis fast genau umgekehrt, nämlich 39,2 % Leben zu 60,8% Nicht-Leben.

Bei den Sachversicherungen dominiert unangefochten die Kfz-Sparte. Auf sie entfallen rund 57 %, in den EU 15 liegt der Vergleichswert bei 36 %. Spitzenreiter unter den Beitrittsländern ist Polen mit 66,6 %. Sehr geringe Anteile weisen dagegen die Unfall- und Gesundheitsversicherung auf: Der Mittelwert liegt bei knappen 9,5 %. Dass diese Sparte in den EU 15 weitaus mehr Bedeutung besitzt, belegen die mehr als 24 %. Lediglich Slowenien kann mit 41,3 % einen Anteil aufweisen, der sogar deutlich über dem westeuropäischen Durchschnitt liegt.

Nachholbedarf

"In den ersten Jahren der marktwirtschaftlichen Öffnung der mittel- und osteuropäischen Staaten hatte die Befriedigung unmittelbarer materieller Bedürfnisse den Vorrang. Versicherungstechnisch drückt sich das im bemerkenswerten Überhang des Sachversicherungs-Volumen aus", interpretiert UNIQA Generaldirektor Dr. Konstantin Klien.

Allerdings beginnt sich in den 10 Beitrittsländern das Verhältnis Lebensversicherung zu Nicht-Lebensversicherung zugunsten der ersteren zu verschieben: So wuchsen die Prämieneinnahmen in der Sparte Leben im Zeitraum von 1997 bis 2002 im Schnitt um 22,4 %, jene des Nicht-Leben-Bereichs dagegen nur um 13,1 %. Im Vergleich dazu erreichte der Markt in den EU-15-Ländern 10,8 % (Leben) bzw. 5,9 % (Nicht-Leben), allerdings auf einem wesentlich höheren Niveau der Prämienvolumina.

Doch auch innerhalb der Gruppe der Beitrittskandidaten sind erhebliche Abweichungen zu verzeichnen: So entfallen beispielsweise in Lettland gerade einmal 4 % der Prämien auf die Lebensversicherung, während etwa Polen (42,5 % Leben) und die Slowakische Republik (43,2 %) schon wesentlich weiter auf dem Weg zu Strukturwerten westeuropäischen Zuschnitts voran geschritten sind.

Generaldirektor Klien ortet noch weitere Unterschiede: "Der Trend zur Lebensversicherung kommt nicht überraschend, da die demografischen Gegebenheiten und Entwicklungen sich nicht grundlegend unterscheiden. Interessant sind jedoch die im Vergleich zum 'Westen' mitunter überraschend innovativen Lösungen. Dazu zählen etwa die Gesundheitskassen in Ungarn und die obligatorische private und betriebliche Pensionsvorsorgen in den meisten Beitrittsländern."

Diese durchaus Richtung weisenden Neuerungen finden in den Entwicklungssprüngen v.a. der osteuropäischen Ökonomien einen fruchtbaren Nährboden. Auch wenn ihre Dynamik auf der einen Seite für Probleme sorgen kann, erweitert sie anderseits die Spielräume für neue Lösungen, die nicht durch gewachsene - und manchmal auch überholte - Strukturen gebremst werden.

UNIQA Group Austria

Die UNIQA Group Austria ist mit einem Prämienvolumen von über 3 Mrd. Euro und über 7.600 Mitarbeitern eine der führenden Versicherungsgruppen in Zentraleuropa. Neben dem Heimatmarkt Österreich ist die Gruppe mit Tochterunternehmen in Italien, Kroatien, Liechtenstein, Polen, Schweiz, Slowakei, Tschechien und Ungarn vertreten. Die außerhalb Österreichs erwirtschafteten Prämien konnten im vergangenen Jahr durch organisches Wachstum der Unternehmen und durch Akquisitionen (zB. Übernahme der AXA-Ungarn) um rund 60% gesteigert werden und erreichten am Jahresende einen Anteil von 15% am Gesamtprämienvolumen.

Das verstärkte Engagement von UNIQA in Zentral- und Osteuropa wurde erst vor kurzem von Standard & Poor's im Rahmen des Ratingprozesses als strategisch richtige Entscheidung eingestuft. Ein erweiterter finanzieller Spielraum für Expansionen in den CEE Ländern ergibt sich für durch die enge Zusammenarbeit mit der EBRD (Europäische Bank für Wiederaufbau und Entwicklung), die UNIQA in einem Frameworkagreement über 70 Mio. Euro die bisher größte Beteiligungszusage zum Ausbau des privaten Versicherungswesens in Osteuropa gewährt hat. In den nächsten Monaten werden auch die rechtlichen Schritte zur Übernahme von zwei zusätzlichen Gesellschaften in Polen und der Slowakei abgeschlossen. UNIQA wird damit die Bedeutung auf diesen Märkten massiv verstärken. Die Vorbereitungen zur Integration dieser beiden Unternehmen in die UNIQA Gruppe sind bereits angelaufen.

| Aussender: | UNIQA Versicherungen AG |

| Ansprechpartner: | Norbert Heller |

| Tel.: | (+43 1) 211 75-3414 |

| E-Mail: | norbert.heller@uniqa.at |