Trends 2003 im Lebensmitteleinzelhandel (LEH exkl. Hofer/Lidl)

Wien (pts025/02.06.2004/11:30)

- Rewe baut Marktführerschaft weiter aus

- Spar ist Wachstumssieger 2003

- Zielpunkt ebenfalls expansiv über Filialausbau

+ 2,1% Umsatzplus bedeutet leichten Aufschwung im Lebensmittelhandel

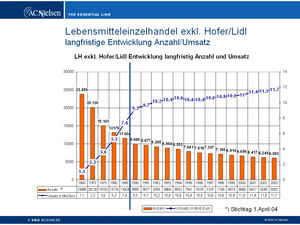

2003 betrugen die Umsätze des Lebensmitteleinzelhandels (exkl. Hofer/Lidl) 11,731 Mrd. Euro und stiegen somit versus 2002 um 2,1%. Bei einer Inflationsrate von 1,3% bedeutet dies ein leichtes reales Wachstum. Die von ACNielsen seit 1964 jährlich durchgeführte Erhebung der Strukturdaten umfasst den österreichischen Lebensmitteleinzelhandel ohne Hofer und Lidl. Zur Umsatz-Entwicklung der beiden Diskonter Hofer und Lidl liegen lediglich Schätzungen, basierend auf der Filialexpansion, vor. Beide Harddiskonter entwickelten sich weiter positiver als der klassische Lebensmittelhandel (Details zur Diskonterentwicklung siehe letzter Absatz).

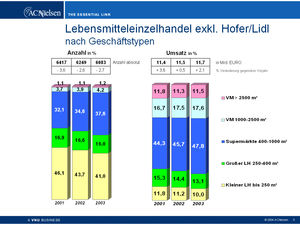

Strukturbereinigung hält weiter an: 166 Geschäfte weniger als im Vorjahr

Auch 2003 war Strukturbereinigung angesagt. Viele kleine Händler schlossen die Pforten für immer und sorgen so für einen, wenn auch im Vergleich zu den Vorjahren, gebremsten Rückgang der Nahversorgungsquote. So halten die kleinen Geschäfte bis 250qm im Jahr 2003 erstmals einen Anteil von unter 10% am Umsatzkuchen, stehen aber anzahlmäßig immer noch für 41% der LH-Geschäfte in Österreich.

Supermärkte (Geschäfte zw. 400 und 1000qm) wurden auch 2003 in den Ausbauplänen der Handelsfirmen stark forciert und zeigen mit + 7% Umsatzwachstum den deutlichsten Aufwärtstrend. Verbrauchermärkte (= Shops über 1000qm) zeigen ebenfalls - verglichen mit den Supermärkten aber deutlich geringere - expansive Entwicklung.

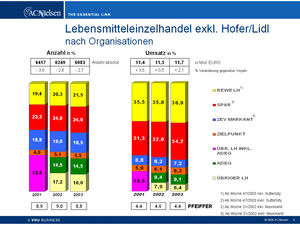

Handelskonzentration schreitet fort, die Gewinner 2003 heißen Rewe, Spar und Zielpunkt

Rewe baut Marktführerschaft aus

Der Marktführer im Lebensmittelhandel heißt auch heuer wieder Rewe Austria LH (BILLA, MERKUR, MONDO/PENNY, EMMA ohne BIPA). Rewe blickt auf ein erfolgreiches Jubiläumsjahr für Billa zurück. Mondo wurde auf das internationale Diskontformat der REWE, nämlich Penny, umfirmiert. Ab November schließt sich mit Sutterlüty (ehemals Spar) der erste selbständige Kaufmann der Rewe an und sorgt für einen weiteren Aufschwung.

Spar ist Wachstumssieger 2003

Die Nr. 2 am österreichischen Lebensmittelhandel wächst 2003 am stärksten. Verantwortlich dafür ist noch die "Nachwirkung" der Maximarkt-Übernahme, die ab Wo 31/02 wirksam wurde, aber auch gezielte Eigenexpansion.

Zielpunkt ebenfalls expansiv über Filialausbau

Im Schatten der beiden Handelsriesen entwickelt sich Zielpunkt wieder sehr erfolgreich. Das Softdiskontkonzept Zielpunkt (+ 8 Filialen) geht auf, nebenbei wurden auch bei Tengelmann Österreich die Weichen Richtung Hard-Diskont, mit der Einführung von Plus, gestellt.

ZEV-MARKANT kommt auf 7,2% Marktanteil

Die ZEV-MARKANT Entwicklung ist noch vom Verkauf von Maximarkt an die Spar Gruppe geprägt. Zur ZEV-Markant Gruppe im Lebensmittelhandel gehören folgende Handels-unternehmen: PFEIFFER, WEDL, KIENNAST, HORNIG, KASTNER, BRÜCKLER. Auch Pfeiffer (minus 29 Shops) kann der Marktdynamik nicht ganz folgen und liegt mit 4,4% Marktanteil etwas unter dem Vorjahr, aber auf dem Niveau von 2001.

ADEG - heuer wieder separat ausgewiesen - mit geringfügigem Anteilsverlust zum Vorjahr

Für das Jahr 2003 wird der Anteil der ADEG wiederum separat in den ACNielsen Strukturdaten ausgewiesen. Aufgrund einer Vereinbarung zwischen ACNielsen und der ADEG wurde 2002 eine neue verbesserte ACNielsen Definition zur Integration der selbständigen ADEG Kaufleute in das ACNielsen Universum eingeführt. Bedingt durch diesen Methodenwechsel war eine Interpretation der Veränderungsrate 2002 versus 2001 nicht zulässig. Um Missinterpretationen in der Öffentlichkeit zu vermeiden, hat sich damals die ADEG gemeinsam mit ACNielsen entschlossen, den ADEG Marktanteil im Zensus 2002 nicht zu veröffentlichen.

Aufgrund der guten Zusammenarbeit zwischen ACNielsen und der ADEG konnte diese neue Definition nunmehr lückenlos über mehr als 2 Jahre hindurch umgesetzt werden. Die ADEG hat sich daher entschlossen, 2003 ihren Anteil wieder zu veröffentlichen. Die ADEG hat eine leicht rückläufige Entwicklung zu verzeichnen, die einerseits auf den Abschmelzungsprozess kleiner Händler (gesamt minus 26 Geschäfte), andererseits aber auch durch geringe Einbußen im Filialbereich und bei Magnet zu erklären ist. Die selbständigen Händler hingegen konnten den Umsatz geringfügig steigern.

Übriger Lebensmittelhandel mit deutlichen Einbußen (minus 98 Shops)

Auch 2003 mussten wieder viele kleine Lebensmittelhändler dem Druck der Handelsriesen Platz machen. Der Umsatzanteil sinkt damit auf 6,4%, wiewohl diese kleinen selbständigen Händler (16% Anzahl) trotzdem eine wichtige Säule der österreichischen Nahversorgung darstellen. MPreis, ebenfalls in der Marktunterteilung "übriger LH" inkludiert, baute sein Filialnetz um vier Standorte aus und blickt auf ein erfolgreiches Jahr 2003 mit deutlichem Umsatzzuwachs zurück.

Diskonter Hofer und Lidl setzen Filialexpansion fort, der klassische Lebensmittelhandel kontert mit neuen Diskontformaten (Penny und Plus)

Der Trend zum Diskont ist in Österreich unverkennbar. Hielten doch 2003 mit Penny (Umbenennung der Rewe Diskonttochter Mondo) und Plus (Tengelmann) zwei neue Formate in Österreich Einzug. Hofer und Lidl reagieren darauf mit einem deutlichen Ausbau ihres Filialnetzes (33 neue Hofer- und 14 neue Lidl-Filialen), damit hält Hofer jetzt bei 310 und Lidl mittlerweile bei 86 Filialen. Hofer und Lidl gemeinsam werden von ACNielsen im Jahr 2003 auf ein Umsatzvolumen von 2,7 Mrd. Euro geschätzt.

Zur Umsatz-Entwicklung der Diskonter Hofer/Lidl liegen nur Schätzungen basierend auf der Filialexpansion vor, in Folge derer sich die beiden Harddiskonter wie in den vergangenen Jahren weiter positiver entwickelten als der klassische Lebensmittelhandel. Generell ist der Einkauf beim Diskonter sehr beliebt. So gaben bei einer Befragung im April 2004 (Basis 1000 Personen) fast 90% der Befragten an, zumindest gelegentlich beim Diskonter einzukaufen. 49% der Diskonter-Kunden wiederum tätigen 50% oder mehr Ihrer Einkäufe bei Diskontern. Grund dafür scheint eine vom Konsumenten subjektiv erlebte Inflation zu sein. So gaben 74% der Befragten an, dass sie "mehr" oder "viel mehr" als früher für Lebensmittel und Körperpflege ausgeben.

Die gesamte Presseaussendung "Trends im Lebensmittelhandel 2003" ist auch auf der ACNielsen Website unter http://www.acnielsen.co.at abrufbar.

ACNielsen - ein Unternehmen der VNU N.V. - ist das weltweit führende Marketinginformationsunternehmen. Mitarbeiter in über 100 Ländern beraten und unterstützen die Kunden, zu denen führende Konsumgüterhersteller, Handel und Dienstleister, Unternehmen in der Medien- und Unterhaltungsbranche sowie die Internet-Community gehören. Die Kunden vertrauen den erhobenen Marktdaten, den Konsumentenstudien und Analysetools und schätzen die professionelle Beratung, um die Aktivitäten ihrer Mitbewerber zu beobachten, neue Wachstumschancen zu erkennen und die Profitabilität ihrer Marketing- und Sales Aktivitäten zu steigern.

In Österreich zählen zum Produkt- und Serviceangebot das scanningbasierte Handelspanel MarketTrack, Modeling & Analytical Services, Webresearch, Konsumentenmarktforschung, Beratung in Category Management Prozessen, Testmarketing, Managementinformationssysteme, Merchandising Services (Regaloptimierung) und umfassende Marketing- und Vertriebsberatung.

(Ende)| Aussender: | ACNielsen |

| Ansprechpartner: | Mag. Irene Salzmann |

| Tel.: | +43 (0)1-98 110-300 |

| E-Mail: | irene.salzmann@acnielsen.co.at |